עיוות התמחור הנוכחי במניית Network-1 Technologies מציג את אחת מההזדמנויות המעניינות ביותר הקיימות כיום בשוק המיקרו-קאפס. במחיר של 1.35 דולר למניה, החברה נסחרת בשווי שוק של כ-32 מיליון דולר, בעוד שבמאזנה נחים כ-37 מיליון דולר במזומן נטו וניירות ערך סחירים, ללא חוב ארוך טווח כלל. המשמעות הפרקטית היא שהשוק מאפשר למשקיעים לרכוש את מזומני החברה בהנחה - תשלום של כ-81 סנט על כל דולר בקופה - ומעניק להם בחינם לחלוטין את פעילות הליבה של החברה. פעילות זו כוללת פורטפוליו פטנטים נרחב ואת זכויות התביעה בתיק נגד גוגל ויוטיוב, אשר חזר לחיים בעקבות פסיקת ערעור מעורבת אך דרמטית ועשוי להניב פשרה של עשרות מיליוני דולרים. במילים פשוטות: רצפת המזומן המבוצרת מגדרת כמעט לחלוטין את סיכון ההפסד, בעוד שהאופציה המשפטית מציעה פוטנציאל הצפת ערך המנותק לחלוטין משווי השוק הנוכחי

תמונת המאזן - חומת מגן פיננסית והגנת הירידה

בהשקעה מסוג כזה, המאזן הוא חליפת ההצלה של המשקיע. תהליכים משפטיים עשויים להתארך שנים, ותפקידו של המאזן הוא לקנות לחברה את הזמן הדרוש מבלי לדלל את בעלי המניות או להיקלע לסכנת חדלות פירעון. המאזן של NTIP אינו רק יציב - הוא מבוצר, ומהווה את הבסיס למרווח הביטחון של ההשקעה.

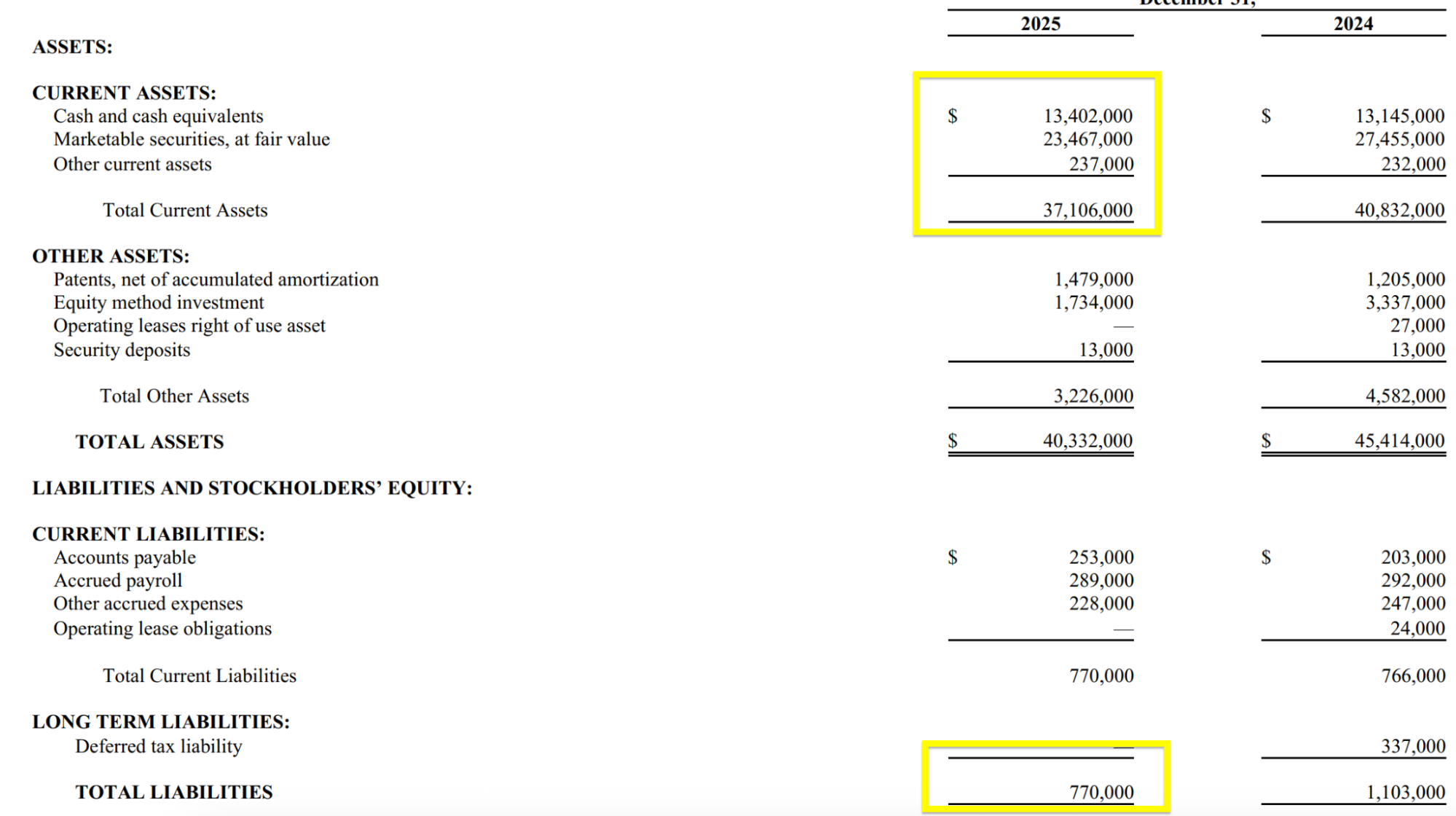

להלן תמונת המאזן המעודכנת של החברה (מתוך הדו"ח השנתי ליום 31 בדצמבר 2025):

מזומן וניירות ערך סחירים: 36.87 מיליון דולר

סך כל ההתחייבויות (ללא חוב ארוך טווח כלל!): 770 אלף דולר

מזומן נטו: 36.10 מיליון דולר

מזומן נטו למניה (לפי כ-22.88 מיליון מניות): 1.58 דולר

מחיר מניה נוכחי בשוק: 1.35 דולר

משמעות המספרים הלכה למעשה:

1. איכות נכסים: בשונה מחברות תעשייה או קמעונאות הנסחרות מתחת לשווי הנכסים שלהן, הנכסים השוטפים של NTIP אינם מורכבים ממלאי שעלול להתיישן. מעל 99% מסך הנכסים השוטפים (37.10 מיליון דולר) הם מזומן טהור וניירות ערך סחירים. זהו כסף נזיל לחלוטין שאין צורך להחיל עליו מקדמי הפחתה בניתוח השווי.

2. מאזן נקי לחלוטין: לחברה אין חוב בנקאי, אין איגרות חוב, ואין התחייבויות פנסיוניות. ב-2025 החברה אף איפסה את התחייבויות המס הנדחה שלה שהיו לטווח ארוך. סך כל ההתחייבויות של החברה – 770,000 דולר בלבד – מגובה פי 48 על ידי קופת המזומנים וההשקעות!

3. חסינות מפשיטת רגל: הסיכון הגדול ביותר בחברות הממתינות לקטליזטור משפטי הוא שריפת המזומנים. במקרה של NTIP, גם אם החברה לא תייצר סנט אחד של הכנסה בשנים הקרובות ותמשיך לממן עורכי דין - יש לה מסלול המראה ארוך מכל מתחרה אחרת בתחום. פשיטת רגל אינה תרחיש ריאלי.

שורה תחתונה לפסקה זו: כאשר רוכשים את מניית NTIP במחיר של 1.35 דולר, רוכשים למעשה שטר של דולר במזומן ב-85 סנט (דיסקאונט של 15% על המזומן נטו בקופה). השוק מתמחר לא רק את פעילות הפטנטים והתביעה הענקית מול גוגל בשווי אפס מוחלט, אלא אף מעניק קנס על המזומן. זהו עיוות שוק קלאסי המספק למשקיע הגנת קרן כמעט אבסולוטית.

*מתוך דו״ח שנתי של החברה

למה החברה זולה?

בשוק הון יעיל, מניה אינה נסחרת עמוק מתחת לשווי המזומן נטו שלה ללא סיבה. משקיע מקצועי יודע שמאחורי כל תמחור חסר קיצוני מסתתרת בעיה (או הרבה בעיות) שהבריחה את ההון המוסדי. במקרה של Network-1, השוק לא טועה בעובדות - הוא פשוט שוגה בתמחור הסיכון שלהן. להלן הסיבות המרכזיות שבגינן השוק מתמחר את פעילות החברה באפס:

1. מותה של "פרת המזומנים" ההיסטורית בעשור הקודם, NTIP הייתה מכונה להדפסת כסף בזכות פטנט ה-Power over Ethernet PoE שלה, שהניב עשרות מיליוני דולרים מתאגידים כמו סיסקו. עם זאת, פטנט זה פג תוקף בחודש מרץ 2020. מאז פקיעת הפטנט, ההכנסות השוטפות של החברה צנחו כמעט לאפס. וול סטריט מתעבת חברות ללא צמיחה עקבית בהכנסות, וברגע שזרם התמלוגים הקבוע פסק, רוב המשקיעים המוסדיים חיסלו את הפוזיציות שלהם והמשיכו הלאה.

2. עייפות משפטית התיק מול גוגל ויוטיוב אינו חדש: הוא מתנהל בבתי המשפט למעלה מעשור. משקיעים שניסו לתזמן את הפסיקה בעבר נכוו מהדחיות החוזרות ונשנות ומפסיקות הביניים (כמו זו של בית המשפט המחוזי שפסקה לטובת גוגל לפני שהפכו אותה כעת בערעור). השוק פשוט התעייף מלהמתין. האכזבה המתמשכת הובילה לאדישות מוחלטת, עד למצב שבו אפילו חדשות דרמטיות חיוביות (כמו ניצחון בערעור הפדרלי) זוכות להתעלמות או לתגובת חסר מצד השוק.

3. מודל עסקי תנודתי חברה שאינה מייצרת מוצר פיזי אלא אוכפת קניין רוחני. חברות מסוג זה סובלות באופן קבוע מתמחור חסר בשל אופי ההכנסות ה"גושי" שלהן - שנים של בצורת המלוות בהוצאות משפטיות כבדות, שנקטעות בפתאומיות על ידי פשרה חד-פעמית של מיליוני דולרים. מאחר שמודלים קלאסיים של קרנות מתקשים להוון תזרים מזומנים כה בלתי צפוי, המניה נופלת בין הכיסאות של רוב האנליסטים.

4. מבנה תגמול בעייתי של ההנהלה זוהי ככל הנראה הסיבה המבנית החזקה ביותר לדיסקאונט. קורי הורוביץ, מנכ"ל החברה, נהנה ממבנה תגמול אגרסיבי. מעבר לשכר בסיס ובונוסים, חוזה ההעסקה שלו מקנה לו לעיתים אחוזים ישירים מתוך סכומי הפשרות שהחברה משיגה מול מפרים. השוק מתמחר את ה"מס" הזה ויודע שכל ניצחון בבית משפט ידולל משמעותית לפני שיגיע לשורה התחתונה של בעלי המניות.

5. אילוצי נזילות בשווי שוק של כ-32 מיליון דולר בלבד ומחזור מסחר יומי זעום של עשרות אלפי מניות בודדות, NTIP מחוץ לתחום עבור 95% מהגופים המוסדיים בוול סטריט. קרן שמנהלת מיליארדים לא יכולה לבנות פוזיציה משמעותית מבלי להטיס את מחיר המניה, ולא יכולה לצאת ממנה בשעת משבר. הדרת המוסדיים משאירה את המניה בידיים של משקיעים קמעונאיים חסרי סבלנות.

שורה תחתונה לפסקה זו: הבעיות של NTIP הן אמיתיות, קריאות וממוסמכות היטב. עם זאת, תפקידנו אינו למצוא חברה מושלמת, אלא חברה שבה התמחור מגלם פסימיות קיצונית מדי. במחיר של 1.35 דולר, השוק לא רק שמתמחר את כל הבעיות הללו באופן מלא - הוא למעשה מתמחר תרחיש אפוקליפטי שבו פעילות הפטנטים שווה אפס, תוך התעלמות מכך שהמזומן בקופה, לבדו, עולה על שווי החברה.

בואו נצלול לפורטפוליו פטנטים שלה:

1. פורטפוליו קוקס (Cox) – תיק גוגל/יוטיוב

הטכנולוגיה: זיהוי תוכן באמצעות "טביעת אצבע דיגיטלית".

המטרה המותקפת: מערכת ה-Content ID של יוטיוב.

הקטליזטור: באפריל 2026 פסק בית המשפט הפדרלי לערעורים פסיקה מעורבת אך קריטית לטובת NTIP. בעוד שבית המשפט אישר את פסילתן של חלק מתביעות הפטנט המשניות וקבע שגרסה ישנה של Content ID אינה מפרה את הפטנט, הוא החזיר את ליבת התביעה - פטנט '237 מול יישומים מסוימים ומודרניים של המערכת – להמשך דיון מול בית המשפט המחוזי. זהו אינו ניצחון סופי, אך עצם חזרת התיק לפוטנציאל של משפט מושבעים מהווה נקודת לחץ אדירה שעשויה להאיץ מגעים לפשרה.

תמחור הערך: יוטיוב מייצרת הכנסות של מעל 30 מיליארד דולר בשנה מפרסומות, שחלק אדיר מהן מתאפשר בזכות ההגנה ש-Content ID מספקת לזכויות יוצרים. פשרות של תאגידי ענק במשפטי פטנטים שמגיעים לחבר מושבעים נעות לרוב סביב עשרות מיליוני דולרים כ"תשלום השתקה" כדי למנוע סיכון של פסיקת תמלוגים שוטפים שהייתה עולה להם מאות מיליונים.

הערכת שווי ברוטו (תרחיש פשרה סביר): 30$ עד 60$ מיליון.

2. פורטפוליו M2M / IoT – תיק סמסונג

הטכנולוגיה: תקשורת מכונה-למכונה (Machine-to-Machine), ספציפית טכנולוגיות המאפשרות שילוב של 5G ו-eSIM בתוך מכשירים חכמים. הפורטפוליו כולל למעלה מ-39 פטנטים מאושרים.

המטרה המותקפת: סמסונג, ספציפית קו מכשירי ה-Galaxy, שעונים חכמים וטאבלטים.

תמחור הערך: בתביעות סלולר וחומרה, התמלוגים מחושבים לרוב לפי "סנטים בודדים למכשיר". סמסונג מוכרת עשרות מיליוני מכשירים מפרי-פטנט לכאורה בשוק האמריקאי. פשרה סטנדרטית בתעשייה כדי לנקות את הדרך למכשירי דור 5 ומעלה.

הערכת שווי ברוטו (תרחיש פשרה סביר): 15$ עד 30$ מיליון.

3. פורטפוליו High Frequency Trading - תיק וול סטריט

הטכנולוגיה: אלגוריתמים ואופטימיזציה של מהירות מסחר בתדר גבוה (מיקרו-שניות).

המטרות המותקפות: ענקיות המסחר האלגוריתמי - Citadel Securities, Jump Trading, Optiver.

תמחור הערך: זהו תמחור מבוסס "פרמיית סודיות". חברות כמו סיטאדל עושות את הונן (מיליארדי דולרים בשנה) מהקופסה השחורה של האלגוריתמים שלהן. הן יעדיפו לשלם כדי לסגור את התיק בשקט (NDAs) ולא להגיע לשלב גילוי המסמכים שבו מתחרים או מומחים חיצוניים יחטטו להן בקוד.

הערכת שווי ברוטו (לכל הנתבעים יחד): 10$ עד 25$ מיליון.

4. פורטפוליו הבית החכם (Smart Home)

הטכנולוגיה: אוסף של כ-55 פטנטים שנרכשו לאחרונה (תוקף עד 2038) המכסים תהליכי אוטומציה וחיבוריות בבתים חכמים.

המטרות: טרם הוגשו תביעות, אבל המטרות המובנות מאליהן בעתיד הן חברות כמו אמזון (Ring/Alexa) או גוגל (Nest).

תמחור הערך: מכיוון שאין תביעה פעילה, נתמחר את הפורטפוליו הזה לפי "עלות רכישה". זהו למעשה מלאי התחמושת של החברה לעשור הבא.

הערכת שווי ברוטו: 3$ עד 5$ מיליון.

5. פורטפוליו Mirror Worlds / Haptics

הטכנולוגיה: ארגון מסמכים וזרימת מידע וכן טכנולוגיות מגע/רטט במסכים.

המטרות: נותני שירותי ענן יצרני חומרה (בעבר תבעו את אפל ומיקרוסופט על טכנולוגיות דומות).

תמחור הערך: אלו פטנטים ותיקים יותר, חלקם קרובים לפקיעה, בעלי ערך משורין נמוך יותר המשמשים בעיקר כמשקל נגד במשא ומתן חובק-חברה.

הערכת שווי ברוטו: 1$ עד 3$ מיליון.

אם נסכם את תרחישי הבסיס של התביעות הפעילות והנכסים, נקבל שווי "ברוטו" ממוצע של כ-85 מיליון דולר.

כדי להבין במדויק את תוחלת הערך של כל פשרה (לאחר שכר טרחה, בונוס מנכ"ל ומיסים), להלן תחשיב ההמרה מ"פשרה ברוטו" ל"תוספת ערך למניה":

סה"כ פוטנציאל פשרות ברוטו (אמצע טווח): 85$ מיליון

הורדת שכר טרחת עו"ד (40%): (34$ מיליון)

הורדת בונוס מנכ"ל (הורוביץ - 5% מהברוטו): (4.25$ מיליון)

מס חברות מוערך (כ-26% על היתרה): (9.8$ מיליון)

תוספת נטו לקופת החברה: כ-37 מיליון דולר!

אם נחלק את ה-37 מיליון דולר האלו ב-22.88 מיליון המניות של החברה, אנחנו מקבלים תוספת של 1.61 דולר למניה.

המסקנה למשקיע: גם אחרי ששילמנו לעורכי הדין את השכר המנופח שלהם, נתנו למנכ"ל את המס האגרסיבי שלו, ושילמנו מיסים לדוד סם - התביעות האלו שוות כ-37 מיליון דולר נטו לקופת החברה.

הקצאת הון ודילול

אוקיי, המשפטים והפשרות לוקחים זמן, מה ההנהלה עושה בינתיים עם המזומן שלה והאם היא בצד שלנו?

החשש הגדול ביותר בהשקעות מיקרו-קאפ הממתינות לקטליזטור משפטי הוא שההנהלה פשוט "תחלוב" את קופת המזומנים במשכורות עד שהכסף ייגמר. ב-NTIP, המציאות הפוכה לחלוטין. בחינה מדוקדקת של מבנה התגמול והקצאת ההון חושפת סנכרון אינטרסים יוצא דופן בין המנכ"ל לבעלי המניות הציבוריים, שמנטרל את סיכון מלכודת הערך.

1. רכישות עצמיות אגרסיביות ($5M Buyback): ביוני האחרון, ההנהלה הרחיבה את תוכנית הרכישה העצמית שלה ל-5 מיליון דולר. עם זאת, עלינו להיות כנים: קצב הביצוע ההיסטורי אטי להחריד (ב-2025 נרכשו רק כ-212 אלף מניות בעלות של כ-286 אלף דולר בלבד). אנו לא בונים על תוכנית הרכישה העצמית כקטליזטור מיידי, למרות הפוטנציאל התיאורטי.

הדיבידנד כ"שכר המתנה": במקום הרכישות, המשקולת המאזנת האמיתית לזמן ההמתנה היא חלוקת הדיבידנד השוטפת. NTIP מחלקת דיבידנד רבעוני קבוע, המניב כיום למעלה מ-7% שנתית. דיבידנד זה משמש כ"שכר המתנה" משמעותי עבור המשקיעים ומקזז חלקית את עלויות האלטרנטיבה עד להכרעות המשפטיות.

2. Skin in the Game: יו"ר ומנכ"ל החברה, קורי הורוביץ, מוביל את החברה למעלה משני עשורים. הוא אינו מנהל שכיר קלאסי, אלא שותף מרכזי: הוא מחזיק ישירות ובעקיפין בטווח של 25%-30% מסך מניות החברה (כאשר סך אחזקות כלל נושאי המשרה והדירקטורים עומד על כ-32.6%). אין לו שום תמריץ כלכלי לדלל את עצמו באמצעות גיוסי הון מיותרים.

3. מנגנון הבשלת האופציות – יעד של 3.50 דולר: הנתון החשוב ביותר להבנת המוטיבציה של ההנהלה חבוי בדו"חות ה-Proxy. להורוביץ הוקצו 450,000 מניות חסומות (RSUs) הכוללות תנאי הבשלה אגרסיבי: המניות יבשילו ויעברו לבעלותו אך ורק אם מחיר מניית NTIP יעמוד על 3.50 דולר לפחות, למשך 20 ימי מסחר רצופים. המשמעות קריטית - המנכ"ל מתומרץ ישירות להציף ערך שיוביל לעלייה של כ-160% ממחיר המניה הנוכחי. הוא אינו יכול להסתפק בסטטוס-קוו; הוא זקוק לקטליזטור משמעותי (כמו זכייה מול גוגל) כדי לראות פרי מעמלו.

4. נכס חבוי: ההשקעה ב-ILiAD: מעבר למזומן ולפטנטים, מסתתר בסעיף ה"השקעות" במאזן נכס נוסף. NTIP מחזיקה בכ-3.1% (לאחר הדילול בגיוס האחרון של פברואר 2026) מחברת ILiAD Biotechnologies, חברת ביוטק פרטית בשלבים קליניים. למרות שמטעמי שמרנות אנו מתמחרים נכס זה באפס בתזה שלנו, מדובר באפשרות נוספת וחינמית לחלוטין. אם ILiAD תונפק או תירכש, NTIP עשויה לרשום רווחי הון בלתי צפויים שאינם קשורים כלל לפעילות הפטנטים שלה.

ניתוח סיכונים (מה יכול להשתבש?)

השקעה בחברת מיקרו-קאפ הנשענת על ליטיגציה של פטנטים אינה חפה מסיכונים, גם כאשר היא מגובה במאזן מבוצר. אנליזה שמרנית מחייבת אותנו להכיר בעובדה שרצפת המזומן מגינה עלינו מפני הפסד הון פרמננטי, אך היא אינה מחסנת אותנו מפני שחיקת ערך זוחלת או עלויות אלטרנטיבה. להלן סיכוני הליבה של התזה:

1. הפסד מוחץ מול גוגל: למרות הניצחון בבית המשפט לערעורים, השורה התחתונה היא שגוגל היא יריב בעל משאבים בלתי מוגבלים. במשפט מול חבר מושבעים, עורכי הדין של גוגל עשויים להצליח לשכנע את המושבעים שהאלגוריתם של Content ID שונה טכנולוגית מזה המתואר בפטנט '237, או לחלופין, להציג ידע קודם שעלול להביא לפסילת הפטנט לחלוטין. ההשפעה: במקרה של הפסד, פורטפוליו "קוקס" יתומחר באפס. החברה תספוג הוצאות משפטיות שירדו לטמיון, והמניה עלולה לחוות ירידה חדה זמנית, שכן משקיעים ספקולטיביים יברחו מהנייר. ההגנה היחידה בתרחיש זה היא המזומן בקופה, שיאפשר לחברה לבצע רכישות עצמיות אגרסיביות ברמות שפל.

2. אפקט הזמן ומלכודת הערך מערכת המשפט האמריקאית נעה לאט, וגוגל מומחית בגרירת רגליים טקטית. גם אם ייקבע תאריך למשפט ב-2027, וגם אם NTIP תנצח ותזכה בפיצויי ענק, גוגל תגיש ערעור מידי שיעכב את התשלום בשנתיים נוספות לפחות. קיים סיכון ממשי שמניית NTIP תדשדש באזור ה-1.30–1.50 דולר במשך 3 עד 5 שנים. עבור משקיע שמודד את עצמו בתשואה שנתית מול מדד הייחוס (S&P 500), החזקת "כסף מת" במשך חצי עשור מהווה הפסד ריאלי. (אף על פי שתשואת הדיבידנד מספקת כרית ביטחון נאה המרככת סיכון זה)

3. סיכון תאגידי אמנם קצב שריפת המזומנים הנוכחי נמוך, אך הנהלות נוטות לשנות את עורן. אם המנכ"ל יחליט לפתע להשתמש בקופת ה-36 מיליון דולר כדי לבצע רכישה של חברת טכנולוגיה כושלת בניסיון לייצר הכנסות, או יחליט להפסיק את חלוקת הדיבידנד השוטף לטובת בונוסים להנהלה, התזה קורסת מיד. המזומן מגן על המשקיע אך ורק כל עוד הוא נשאר במאזן או מוחזר לבעלי המניות.

שורה תחתונה לפרק הסיכונים: הסיכונים ב-NTIP אינם קשורים לסכנת פשיטת רגל, אלא לסיכוני זמן, נזילות ותוחלת ההליך המשפטי. המשקיע במניה זו חותם מראש על "חוזה סבלנות" ארוך טווח, בידיעה שייתכן וההשקעה לא תייצר כל תשואת הון במשך שנים, ושרווחי ההשקעה עשויים להסתכם בתשואת הדיבידנד בלבד בתרחיש שבו תביעות החברה אינן נושאות פרי.

השקעות דורשות לרוב פשרות כואבות בין פוטנציאל הרווח לבין הסיכון להפסד הון. במקרה של Network-1, המשוואה נוטה באופן חריג לטובת המשקיע. השוק מציע לנו לרכוש את נכסיה הנזילים של החברה בדיסקאונט, תוך התעלמות מוחלטת מהאופציונליות של פורטפוליו הפטנטים ומסנכרון האינטרסים הקיצוני של ההנהלה.

אנחנו לא נדרשים לחזות מתי והאם גוגל תתפשר, ואיננו צריכים להעריך מתי שופט בטקסס יקבע את גורל התביעה מול סמסונג. כל שעלינו להבין הוא שהמחיר הנוכחי מעניק לנו את כל מערך התביעות הזה בחינם לחלוטין.

בסופו של יום, NTIP מאפשרת לנו לבנות פוזיציה שבה הסיכון מוגדר ומגודר על ידי מזומן קשה, בעוד שהאפסייד פתוח לחלוטין. עם מנכ"ל שמתומרץ כלכלית להזניק את מחיר המניה אל מעבר ל-3.50 דולר, זוהי עסקת ערך שבה הזמן עובד לטובתנו.

מסמך זה נכתב למטרות מחקר, לימוד ומידע בלבד, ואינו מהווה ייעוץ השקעות, המלצה, תמריץ או הצעה לרכישה, החזקה או מכירה של ניירות ערך או נכסים פיננסיים כלשהם. הנתונים וההערכות המוצגים במסמך מבוססים על מקורות פומביים ועל דעתו האישית של הכותב נכון למועד הכתיבה, ועשויים להשתנות בכל עת ללא הודעה מוקדמת. הכותב אינו בעל רישיון ייעוץ או ניהול השקעות. השקעה בשוק ההון, ובפרט במניות מיקרו-קאפ ובמצבים מיוחדים, כרוכה בסיכון גבוה מאוד ועלולה להוביל לאובדן חלקי או מלא של ההון המושקע. קורא המסמך נושא באחריות הבלעדית לכל פעולה או החלטה שיקבל על סמך הכתוב בו. מומלץ לבצע מחקר עצמאי מעמיק ולהתייעץ עם יועץ השקעות מורשה המתחשב בנתונים ובצרכים האישיים שלכם לפני כל החלטת השקעה. ייתכן והכותב מחזיק, במישרין או בעקיפין, בניירות הערך המוזכרים במסמך.